○設楽町税に関する証明事務取扱規則

平成17年10月1日

規則第43号

(趣旨)

第1条 税に関する事務は、その性格上、所得の金額、財産の状況など個人の秘密に属するものが多いので、証明事務を処理するに当たっては、その内容が第三者に漏れることのないよう慎重に扱うものとし、法令、条例及び他の規則に特別の定めのあるものを除くほか、この規則の定めるところによる。

(証明の範囲)

第2条 地方税法(昭和25年法律第226号。以下「法」という。)第20条の10の規定による納税証明事項については、町長に証明義務が負わされている。また、法第20条の10に規定されていない事項についても、法第22条の規定に抵触しない限り、証明を行うものとし、その範囲は、帳票に証明根拠がある場合とし、次に掲げる事項とする。

(1) 納税に関する証明(設楽町税条例(平成17年設楽町条例第61号)第18条の3の規定による証明を含む。)

(2) 課税に関する証明

(3) 固定資産課税台帳登載事項に関する証明

(4) その他の諸証明

(証明の内容)

第3条 証明の内容は、次に掲げる事項とする。

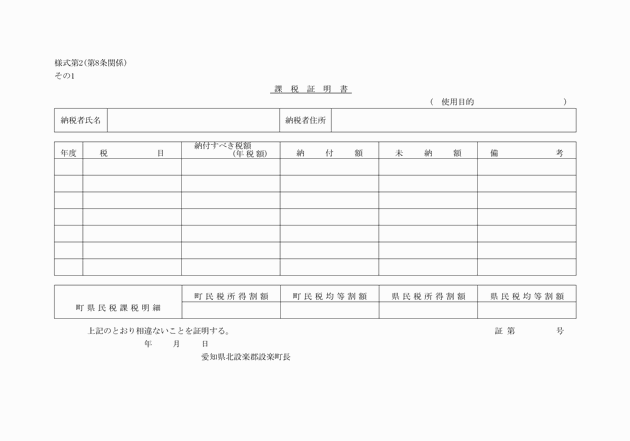

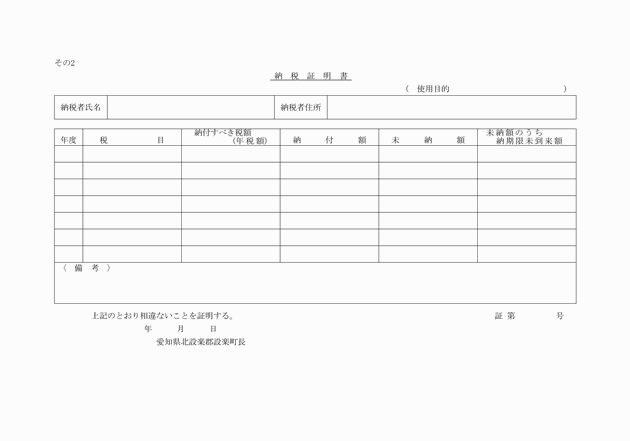

(1) 納税に関する証明

ア 納付(納入)すべき税額

イ 納付(納入)した税額

ウ 未納の税額

オ 滞納処分を受けたことがないときは、その旨

カ 法第14条の9第1項及び第2項に規定する法定期限等

ク 法第16条の4第2項の規定により通知した保全差押の金額

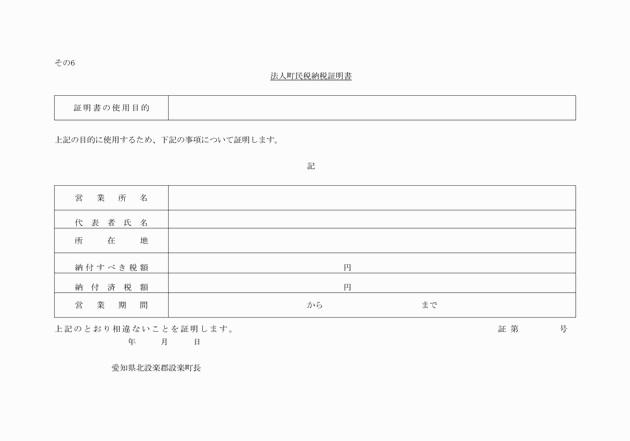

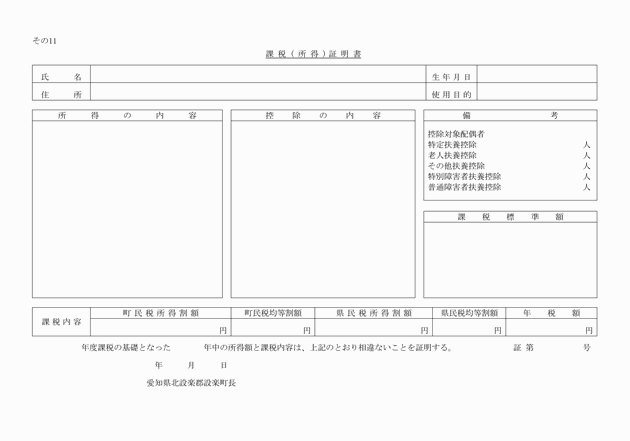

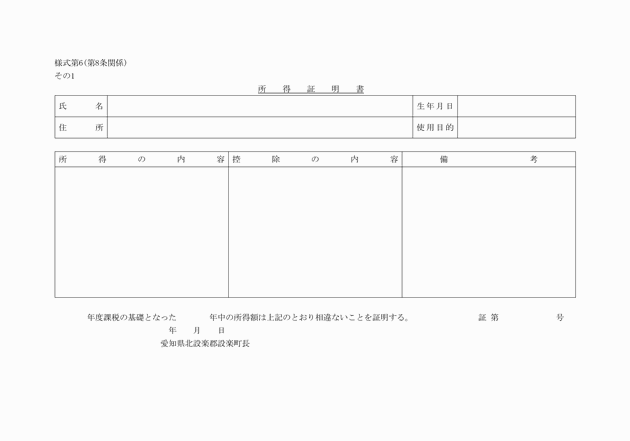

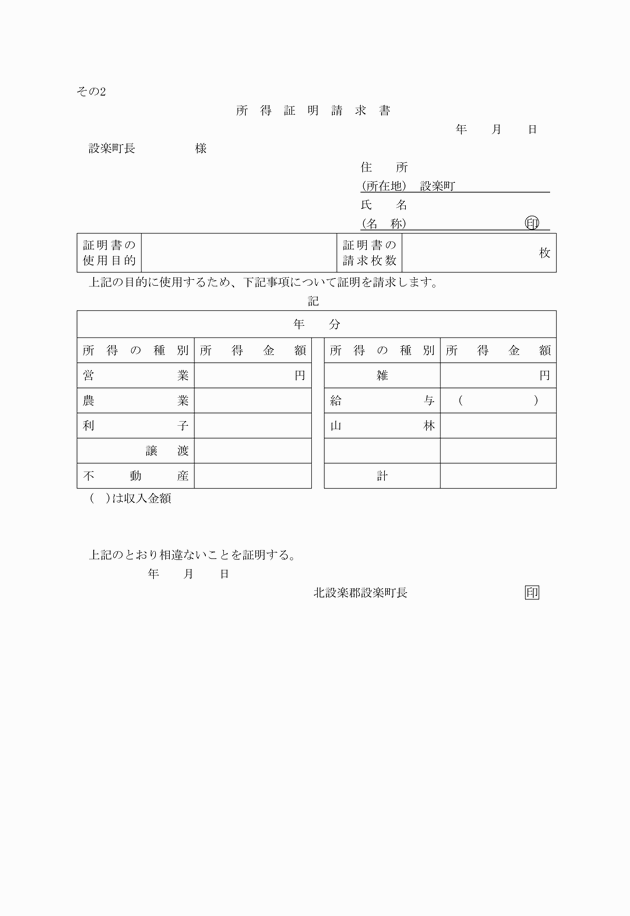

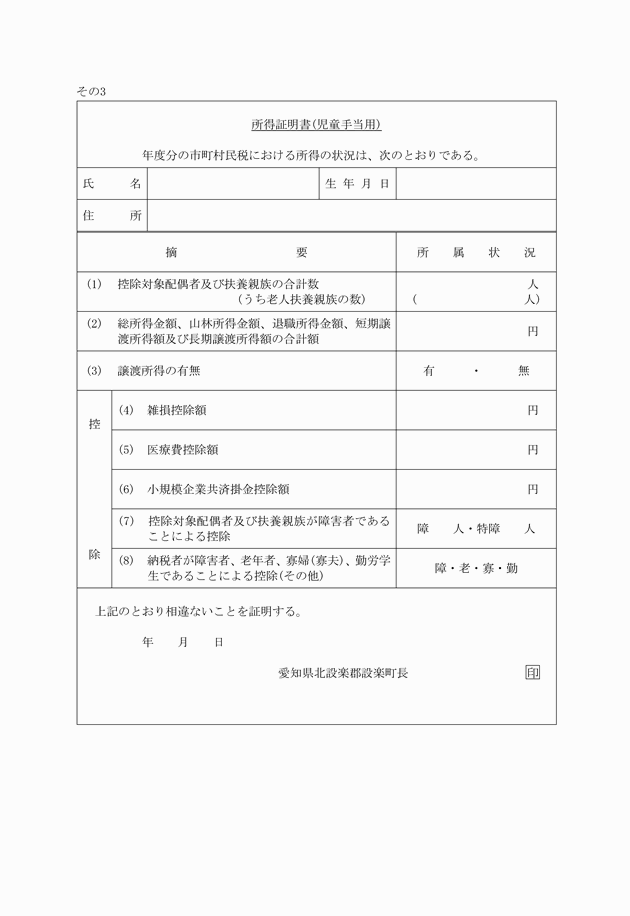

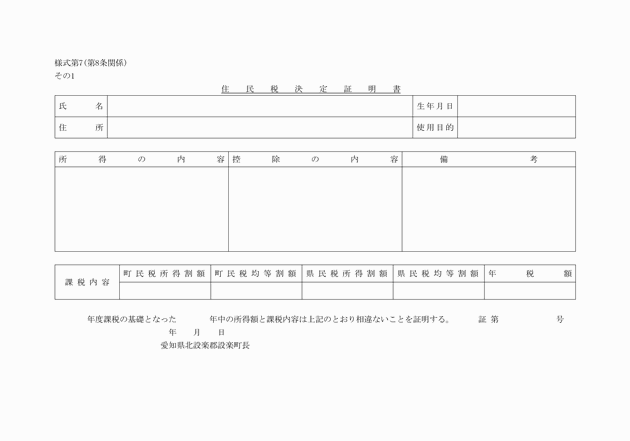

(2) 課税に関する証明

ア 個人の町民税及び個人の県民税については、所得金額、課税標準額及び税額

イ 法人等の町民税については、課税標準額及び税額

ウ 固定資産税については、評価額、課税標準額及び税額

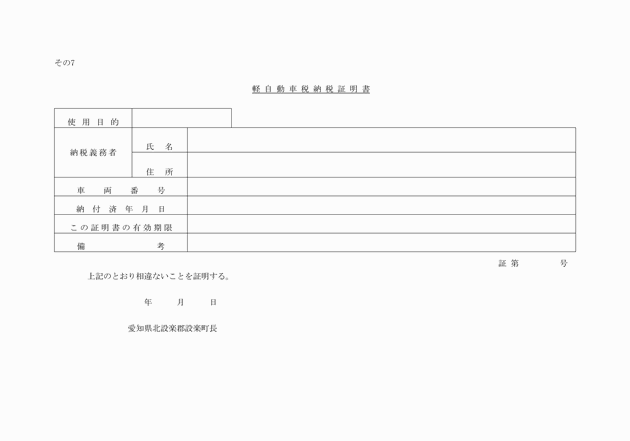

エ 諸税(軽自動車等)については、課税標準額及び税額

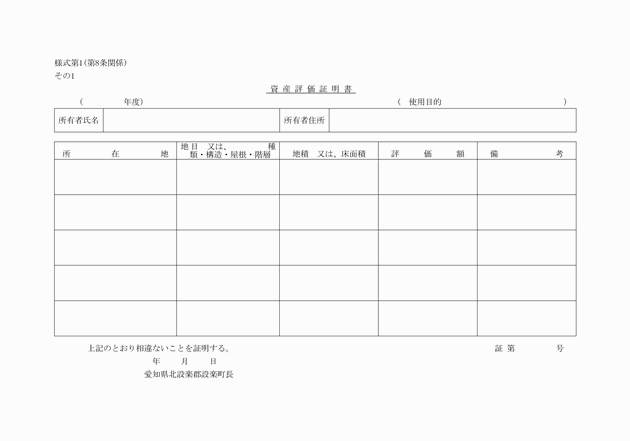

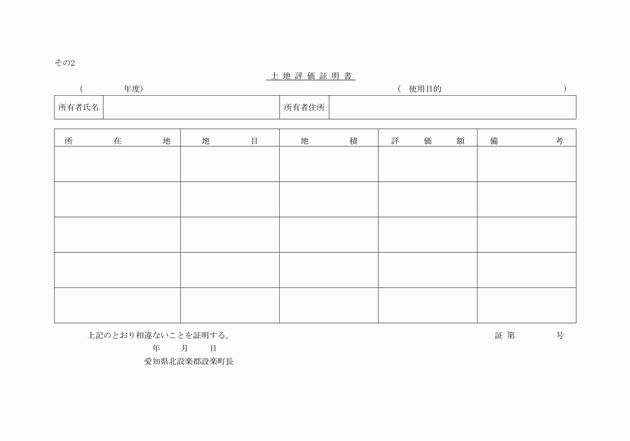

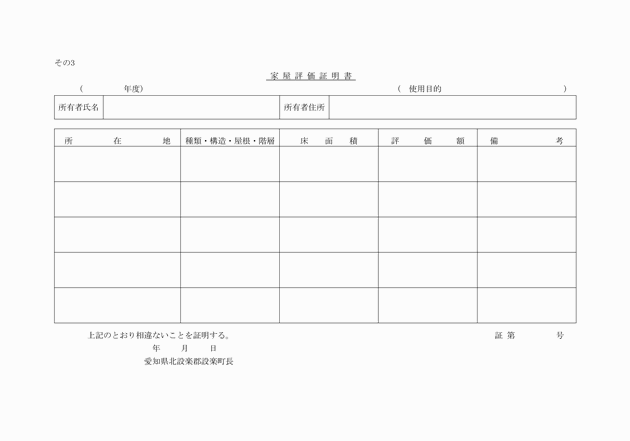

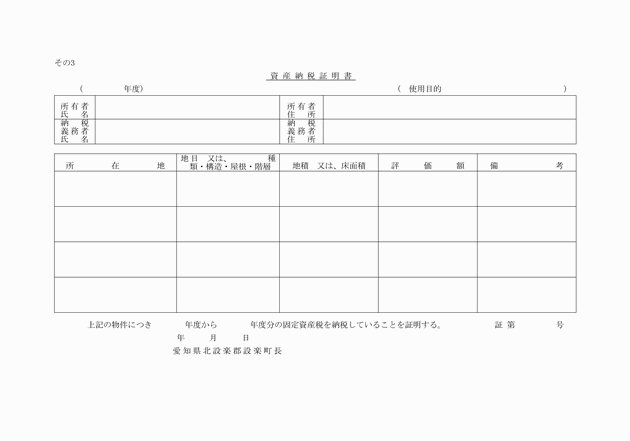

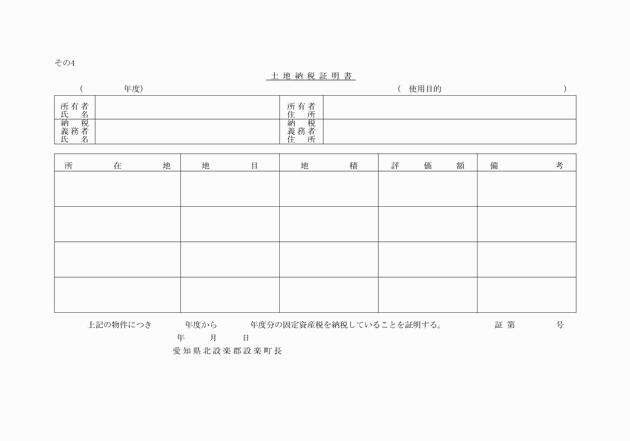

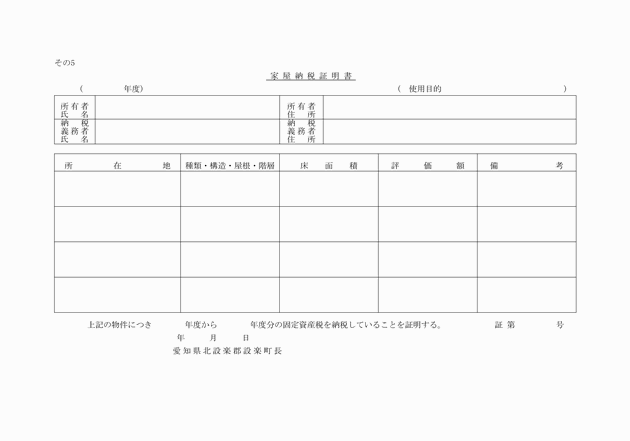

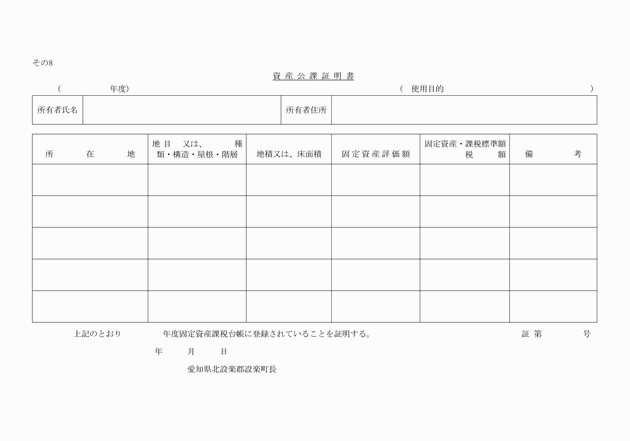

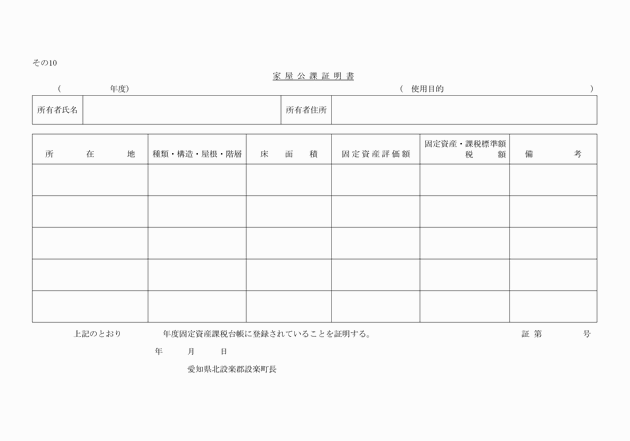

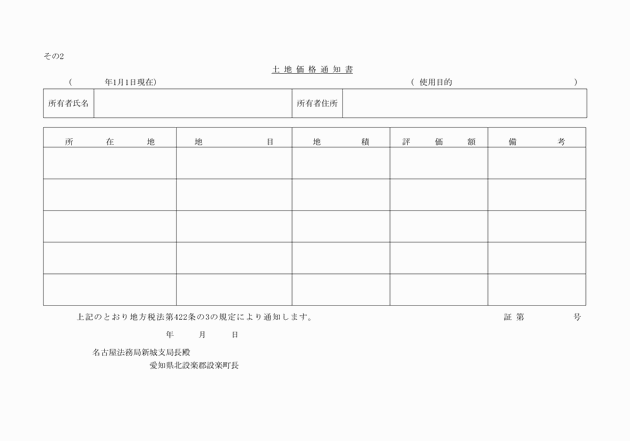

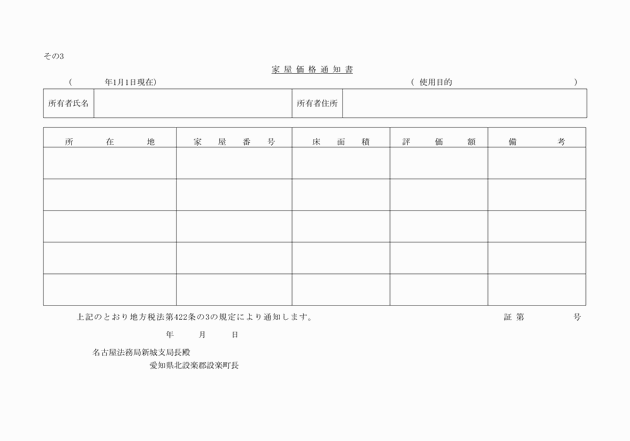

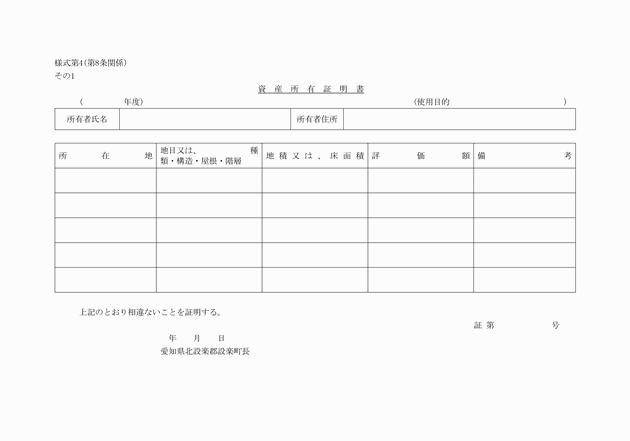

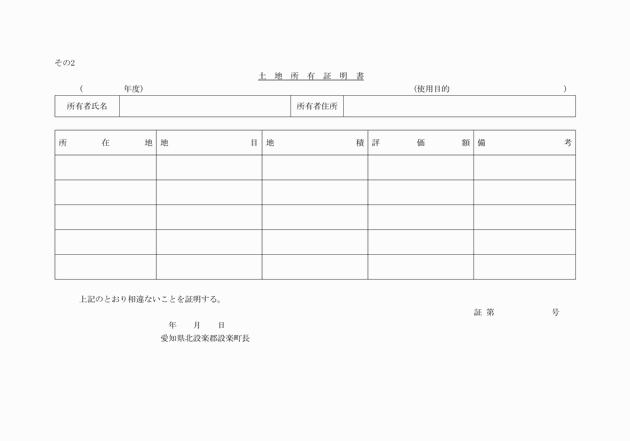

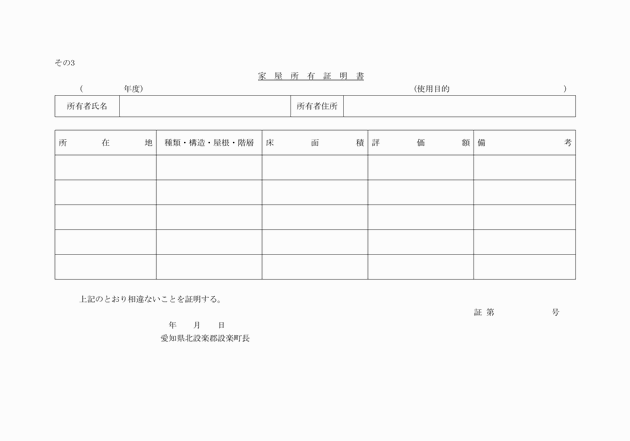

(3) 固定資産課税台帳登載事項に関する証明

固定資産税の証明については、請求時における固定資産税台帳に登載されている事項でなく、当該台帳の賦課期日現在における状態について行うものとする。

ア 所有者の住所、氏名及び価額

イ 土地については、所在、地目及び地積

ウ 家屋については、所在、家屋番号、種類、構造及び床面積

エ 償却資産については、所在及び資産区分(種類及び品名等)

オ 登載事項がないときは、その旨

カ 必要に応じ、課税標準額及び税額

(4) その他の諸証明

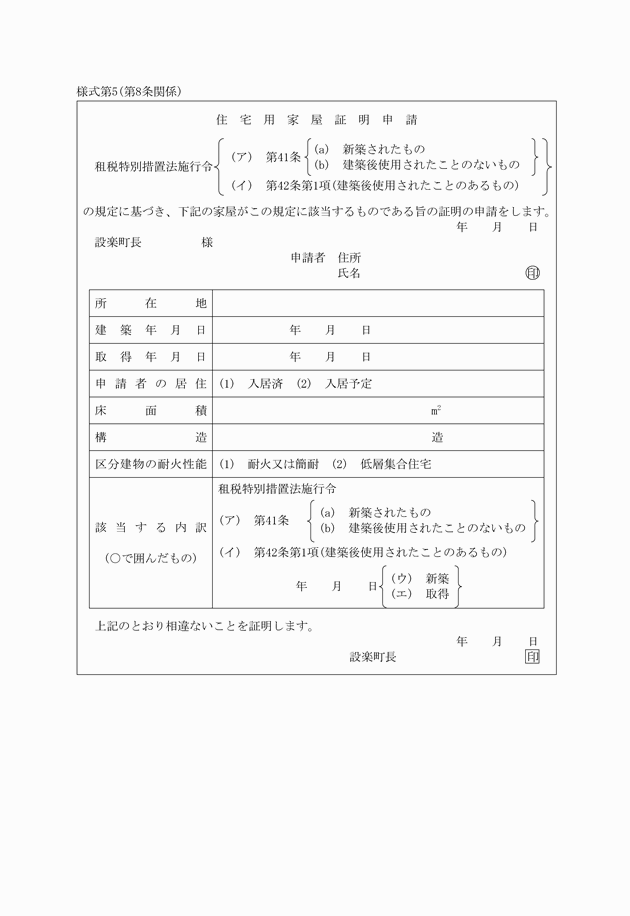

ア 租税特別措置法(昭和32年法律第26号)第65条の6、第72条、第73条又は第74条の規定に該当するときは、その旨

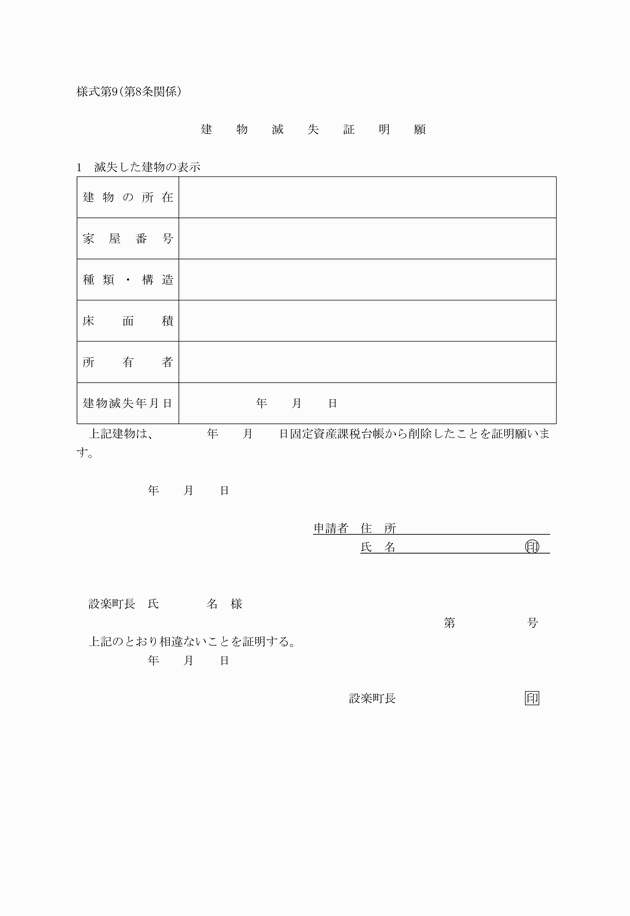

イ 建物の公売により買い受けた事実等があるときは、その旨

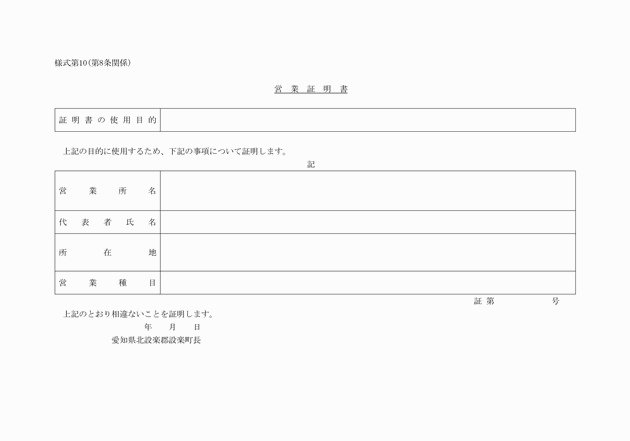

ウ 営業の届出があったときは、その旨

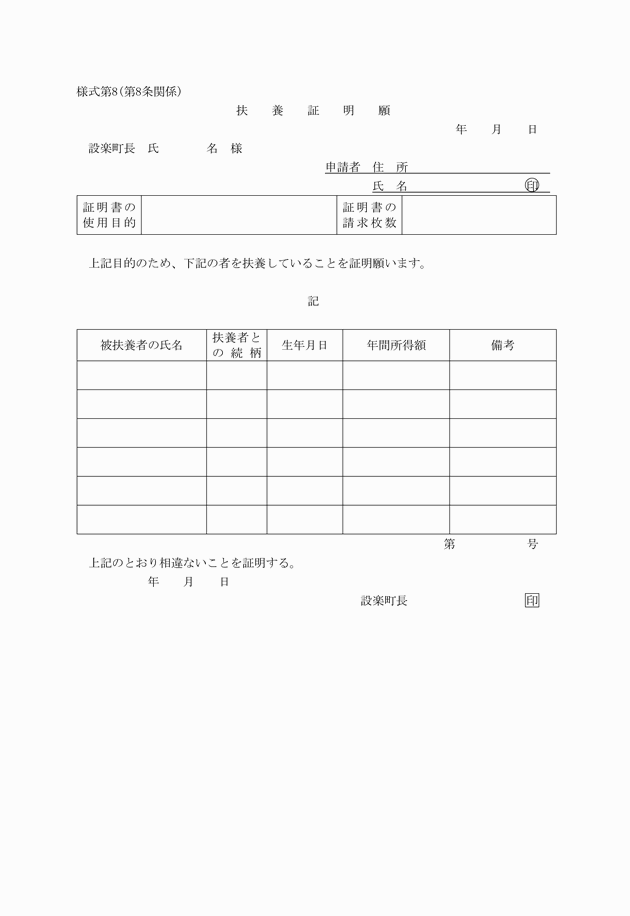

エ 扶養しているものに係る者であるときは、その旨

オ その他特別の事由があると認められるもの

(公簿の閲覧)

第4条 土地名寄帳、家屋名寄帳及び固定資産課税台帳等の公簿の閲覧については、次条の規定に準じ閲覧を行うことができる。なお、土地整理図については、この限りでない。

(証明、閲覧及び確認)

第5条 証明及び閲覧の請求者並びにその確認については、次に掲げる者以外の者には、証明書の交付及び閲覧は、行わないものとする。

(1) 本人の場合 納税者(資産の所有者を含む。)をいう。本人の確認は、面識、住所等の質問、印鑑を所持していること又は身分証明書若しくは運転免許証書の提示を求めることなどの方法によりできる限り確認に努めること。

(2) 本人の委任状、同意書等を持参した者

ア 申請書に本人の印鑑が押印してある場合又は本人の印鑑を持参した場合は、本人又はその委任を受けた者とする。

イ 委任状、同意書又は承諾書

(3) 法人の場合 代表権を有する者以外の者であるときは、委任状を必要とする。

(4) 納税管理人の場合 届出の有無によって確認する。

(5) 代表相続人(相続人を含む。)の場合 届出の有無によって確認する。

(6) 家族の場合 配偶者及び生計を一にする親族であること。

(7) 物件の買受人(移転登記未済のもの)でその物件に係る固定資産税の領収書又は所有権登記済証書を持参した者

(8) 破産管財人、清算人等の法定代理人、保佐人又は補助人の場合 選任を証する書面又は登記簿事項証明書を提示させ、確認をする。

(9) 訴訟関係者の場合

ア 訴訟を提起するに当たり、訴訟物の価格の算定資料として証明を求める者については、訴訟委任状、訴訟状等の提出を求め、それによって確認すること。

イ 借地非訟事件の申立手数料の額の算定の資料として証明を求める者については、申立人又は申立上の代理人に申立書及びその添付書類の提示を求め、それによって確認する。

ウ 民法(明治29年法律第89号)第423条の規定により債権者に代位して登記を申請する債権者については、その代位原因を証する書面を提示させ、確認する。

(10) 国又は地方公共団体の機関が直接その事務に関し法令の根拠に基づき相当の権限を有する職にある者の名をもって請求する場合における当該機関

(11) 法務局から町あての固定資産評価証明交付依頼書を持参する者の場合 法務局が発行したものであるかどうかによって確認する。未登記家屋の登記に際し、登記免許税の算定に必要な未登記家屋の評価見込額証明についても、これに準じた方法によって確認する。

(12) 第2条第4号のその他の諸証明については、当該証明を必要とする本人又は本人の委任同意を受けた者

(手数料)

第6条 手数料については、設楽町税条例第18条の4及び設楽町手数料条例(平成17年設楽町条例第64号)により納入しなければならない。

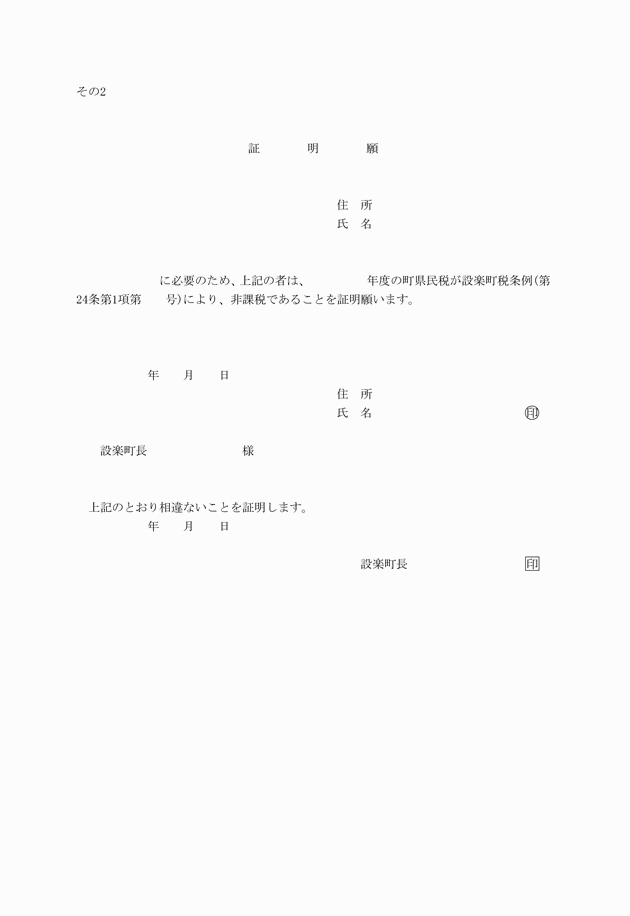

(手数料の免除)

第7条 町長は、設楽町手数料条例第7条又は設楽町税条例第18条の4ただし書の規定により手数料を免除することができる。

(その他)

第9条 登記簿表示事項については、物件を明示し、証明、閲覧の依頼の場合は、何人に対して応じても差し支えない。

第10条 この規則に定めるもののほか、必要な事項については、その都度町長が定めるものとする。

附則

この規則は、平成17年10月1日から施行する。