○設楽町公金取扱いに関する規則

平成17年10月1日

規則第41号

(趣旨)

第1条 この規則は、指定金融機関及び指定代理金融機関が取り扱う設楽町の公金(以下「公金」という。)の収納及び支払の事務並びに収納代理金融機関が取り扱う公金の収納の事務に関し必要な事項を定めるものとする。

(定義)

第2条 この規則において「指定金融機関」とは、地方自治法施行令(昭和22年政令第16号。以下「政令」という。)第168条第2項の規定に基づき、設楽町が指定する指定金融機関をいう。

2 この規則において「指定代理金融機関」とは、政令第168条第3項の規定に基づき、設楽町長が指定する指定代理金融機関をいう。

3 この規則において「収納代理金融機関」とは、政令第168条第4項の規定に基づき、設楽町長が指定する収納代理金融機関をいう。

4 この規則において「総括店」とは、指定金融機関の店舗のうち、指定金融機関、指定代理金融機関及び収納代理金融機関において取り扱う公金の収納及び支払(以下「出納」という。)の総括の事務を行う店舗をいう。

5 この規則において「納入者」とは、納税者、特別徴収義務者、納入義務者、歳出金の返納者又は歳入歳出外現金の提出者をいう。

6 この規則において「会計管理者」とは、設楽町会計管理者をいう。

(標識の掲示)

第3条 指定金融機関、指定代理金融機関又は収納代理金融機関は、それぞれの店舗に「設楽町指定金融機関」、「設楽町指定代理金融機関」又は「設楽町収納代理金融機関」と記した標識を店舗に掲げなければならない。ただし、設楽町外にある店舗については、この限りでない。

(納税通知書等による公金の収納)

第4条 指定金融機関、指定代理金融機関又は収納代理金融機関は、納入者から納税通知書、納入通知書、納入書、納付書、返納通知書又は歳入歳出外現金払込通知書(以下「納税通知書等」という。)を添えて現金の納付を受けたときは、これを領収し、領収証書を納入者に交付しなければならない。

2 前項の場合において、地方自治法(昭和22年法律第67号)第231条の2第3項の規定により現金に代えて証券の納付を受けたときは、納税通知書等の余白に「証券」の印を押さなければならない。

(現金払込書等による現金の収納)

第5条 指定金融機関、指定代理金融機関又は収納代理金融機関は、次の各号のいずれかに該当するときは、当該現金を収納し、領収印を押した領収証書を当該払込者に交付しなければならない。

(1) 設楽町予算決算会計規則(平成17年設楽町規則第39号。以下「会計規則」という。)第56条に規定する徴収事務受託者から会計規則様式第55号による収納計算書を添えて現金の払込みを受けたとき。

(2) 会計管理者から一時借入金払込書を添えて現金の払込みを受けたとき。

(3) 地方自治法第171条第1項に規定する出納員又は現金取扱員から会計規則様式第49号による現金払込書を添えて現金の払込みを受けたとき。

(納入の通知を必要としない歳入等に係る公金の収納)

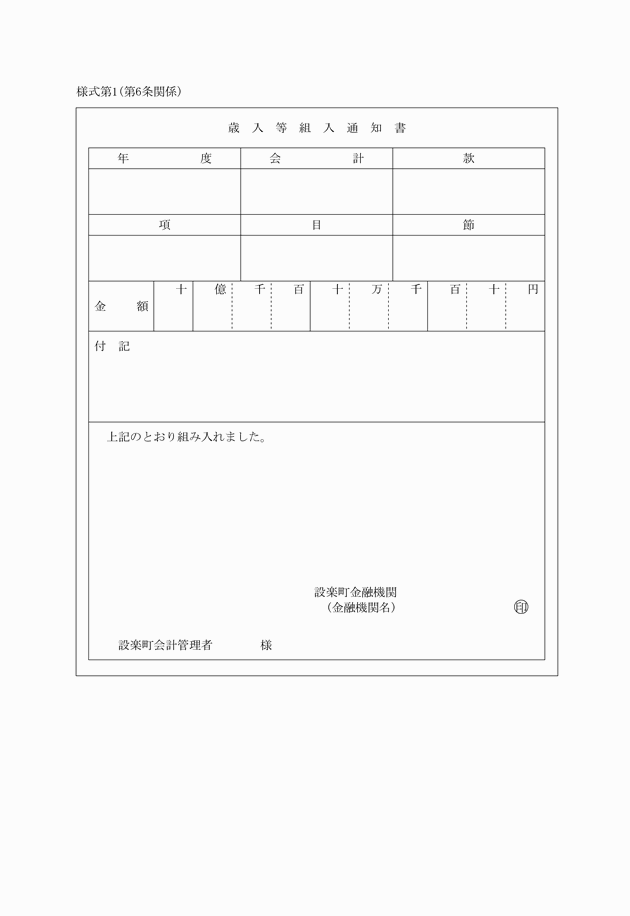

第6条 指定金融機関、指定代理金融機関又は収納代理金融機関は、地方交付税、国庫支出金、県支出金、町債その他性質上収納の通知を必要としない歳入又は基金に係る公金の払込みを受けたときは、直ちに会計管理者に通知し、その指示によって様式第1による歳入等組入通知書(以下「歳入等組入通知書」という。)を作成し、当該公金を歳入又は基金に組み入れなければならない。

(証券の支払拒絶があった場合の通知)

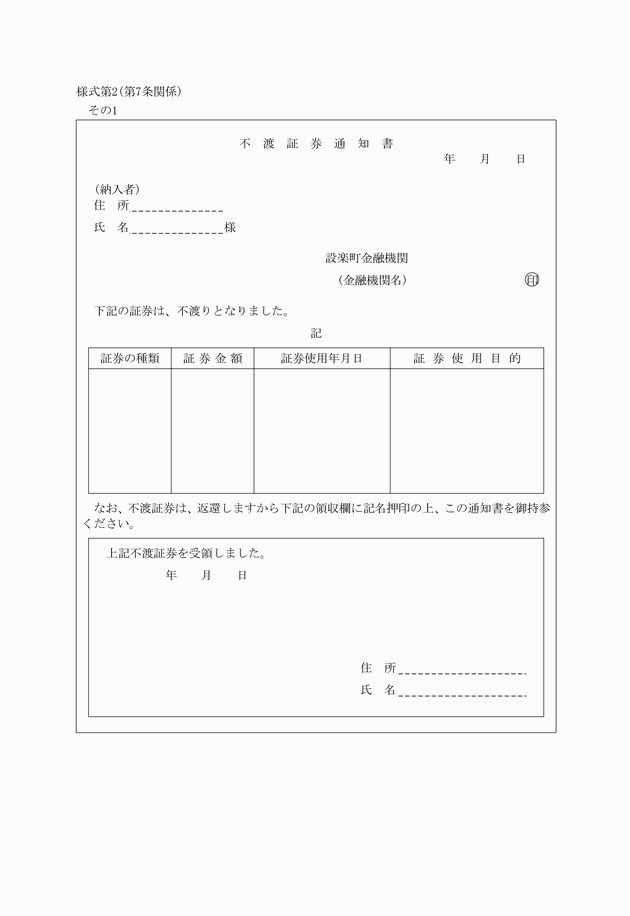

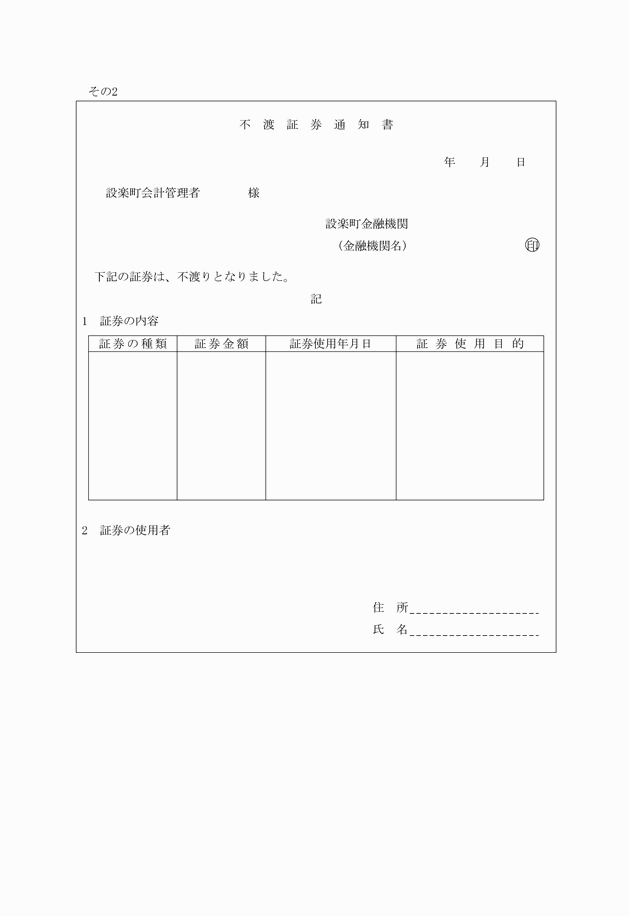

第7条 指定金融機関、指定代理金融機関又は収納代理金融機関は、納入者の納付した証券について支払の拒絶があったときは、直ちに様式第2による不渡証券通知書によって納入者及び会計管理者に通知しなければならない。

(小切手による支払)

第8条 指定金融機関又は指定代理金融機関は、会計管理者の振り出した小切手の提示を受けたときは、小切手が合式であるか、小切手が振出日付から1年を経過したものではないかを調査し、その支払をしなければならない。

2 前項の小切手が振出日付後1年を経過したものであるときは、その小切手の余白に支払期間経過の旨を記入し、これを提示した者に返納しなければならない。

第9条 会計管理者は、指定金融機関又は指定代理金融機関の小切手を振り出したときは、直ちに会計規則様式第65号による小切手振出済通知書を指定金融機関又は指定代理金融機関に送付しなければならない。この場合、指定代理金融機関の小切手振出済通知書にあっては、指定金融機関を経由するものとする。

2 指定金融機関は、前項による指定代理金融機関の小切手振出済通知書記載の金額を直ちに指定代理金融機関の会計管理者当座預金に送金しなければならない。

3 指定金融機関又は指定代理金融機関は、第1項の小切手振出済通知書の送付を受けたときは、小切手支払未済額の調査に利用しなければならない。

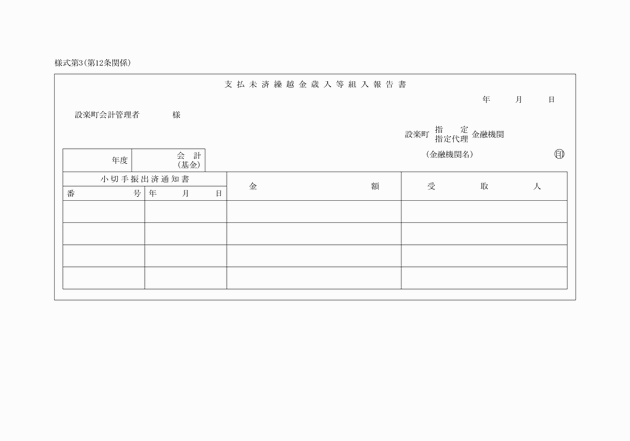

第10条 指定金融機関又は指定代理金融機関は、会計管理者の振り出した小切手で毎年度所属の公金の支払をすることができる期間内に支払の終わらないものの金額を前条第1項の小切手振出済通知書により算出し、その金額を公金支払未済繰越金として整理をしなければならない。

(現金払)

第13条 指定金融機関は、会計管理者の発した会計規則様式第63号による支払通知書の提示を受けたときは、現金で支払をしなければならない。

2 指定金融機関は、前項の支払の支払通知書を会計ごとに1日分をとりまとめ、これを会計管理者に提出し、その支払額を券面金額とした小切手の交付を会計管理者から受けるものとする。

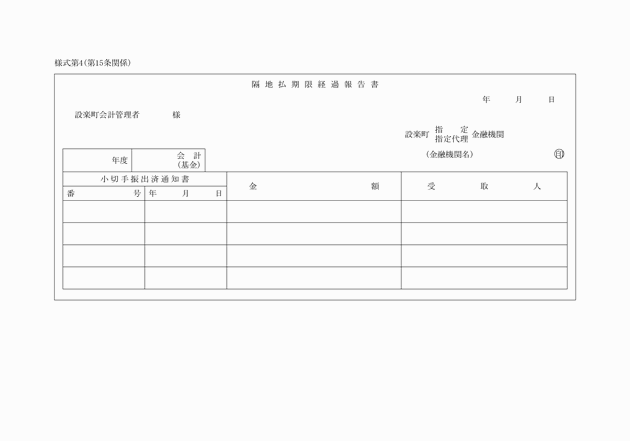

(隔地払)

第14条 指定金融機関又は指定代理金融機関は、会計管理者から会計規則様式第68号による送金請求書を添えて小切手の交付を受けたときは、領収証書を会計管理者に交付し、送金の手続をしなければならない。

(口座振替による支払)

第16条 指定金融機関又は指定代理金融機関は、会計管理者から振込依頼票を添えて小切手の交付を受けたときは、領収証書を会計管理者に交付し、口座振替の手続をしなければならない。

(公金振替)

第17条 指定金融機関又は指定代理金融機関は、会計管理者から会計規則様式第76号による公金振替書の交付を受けたときは、第8条第1項の規定に準じて調査し、公金振替書に指定のとおり振替の手続をし、会計規則様式第69号による振替済通知書を作成しなければならない。

2 前項の場合において、公金振替書に納入通知書、納付書、歳入歳出外現金払込書又は基金払込通知書が添付されているときは、添付された書類の余白に「公金振替」の印を押さなければならない。

(繰替払)

第18条 指定金融機関、指定代理金融機関又は収納代理金融機関は、納税者から繰替払ができる納税通知書を添えて現金の納付及び地方税の報奨金の支払の申出を受けたときは、納税通知書に記載された地方税の収入金を領収し、領収印を押した領収証書を交付するとともに、繰替払通知書等に記載された地方税の報奨金の支払をしなければならない。

(預金利子の組入)

第19条 指定金融機関又は指定代理金融機関は、公金に係る利息については、歳入等組入通知書を作成し、これを歳入又は基金に組み入れなければならない。

(総括店以外の店舗における公金等の送付)

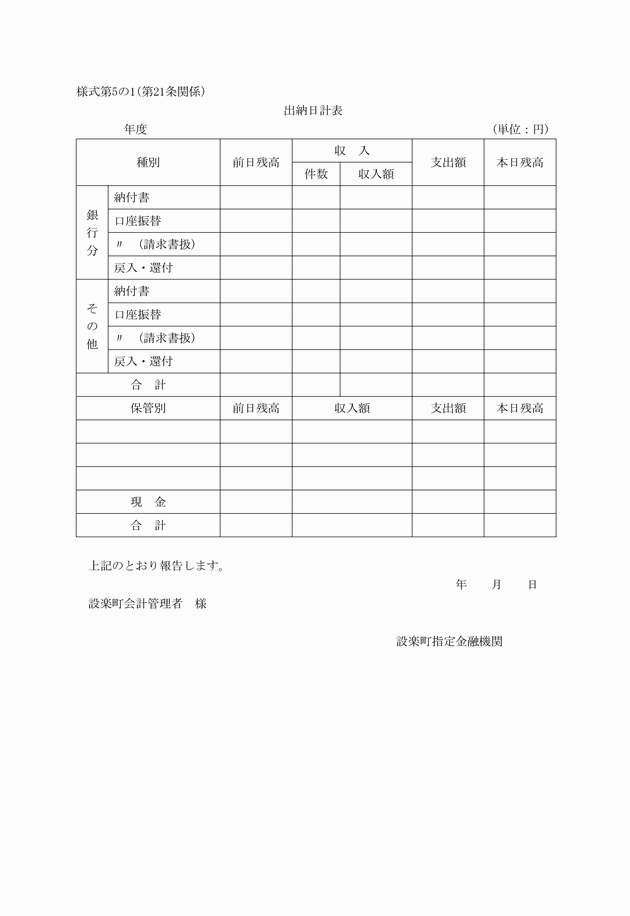

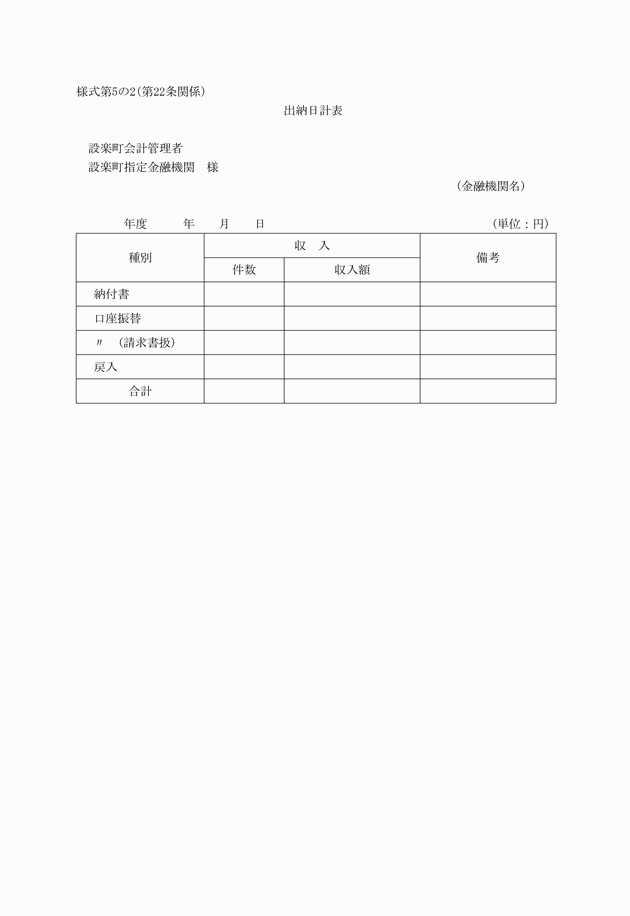

第20条 総括店以外の収納代理金融機関は、公金を収納した場合は、1日分をとりまとめ、領収済通知書、繰替払証票を添え、公金を収納した日の翌日の午前中に、それぞれの総括店に送付しなければならない。ただし、会計管理者が指定代理金融機関の支払のために必要と認めて通知した金額についてはこの限りでない。この場合、日計表等の送付にとどめ、その金額を設楽町の普通預金として整理するものとする。

(帳簿)

第23条 収納代理金融機関は、公金収納整理簿を備え、公金の受払の状況を明らかにしなければならない。

(出納計算書)

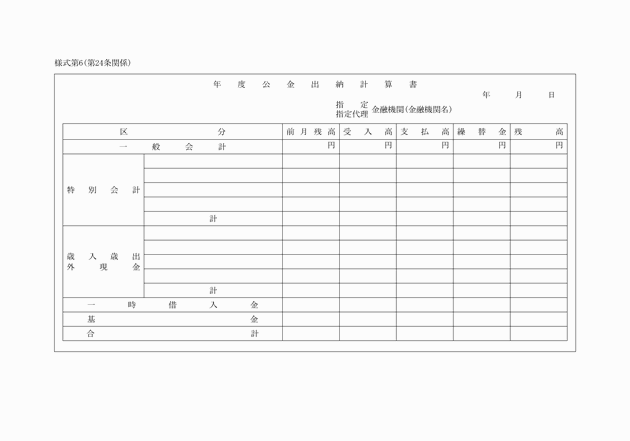

第24条 指定金融機関又は指定代理金融機関は、毎月、様式第6による公金出納計算書を作成し、翌月7日までに会計管理者(指定代理金融機関にあっては翌月5日までに指定金融機関)に提出しなければならない。

(事務取扱いの特例)

第25条 指定金融機関、指定代理金融機関及び収納代理金融機関における公金の収納及び支払の事務の取扱いで、この規則により難いものについては、会計管理者が指定金融機関と協議して定めるものとする。

附則

(施行期日)

1 この規則は、平成17年10月1日から施行する。

附則(平成19年3月30日規則第13号)抄

(施行期日)

1 この規則は、平成19年4月1日から施行する。

附則(平成21年3月31日規則第10号)

この規則は、平成21年4月1日から施行する。